科技让生活更美好

科技让生活更美好

每经记者李星

每经实习记者刘茜

[

比亚迪进军车险行业又有新进展。

6月20日,国家商报记者发现,深圳比亚迪财产保险股份有限公司(以下简称比亚迪保险)微信微信官方账号比亚迪保险已开通车险入口。目前车主可以自主完成投保流程,覆盖安徽、广东、陕西、湖南等7个省份。目前网上投保仅支持10座以下非营运私家车,新车和二手车均可投保。

图片来源:比亚迪保险微信微信官方账号小米新品发布会8月

记者拨打比亚迪保险客服电话了解到,从今年5月中旬开始,比亚迪逐步在广东、陕西、山东(不含青岛)、安徽、江西、河南、湖南开展车险业务。

作为国内新能源汽车头部企业,比亚迪进入车险领域,让外界对新能源车险提升品质、降低成本抱有很大期待。“比亚迪进军车险,对行业来说是好事,提高效率,降低成本,让新能源车险绿色发展。”比亚迪董事长王传福在日前召开的比亚迪股东大会上表示。

新能源汽车行业专家杨伟斌在接受记者采访时也分析,传统保险有很多中间代理,车企进入(保险)后可以省去很多中间环节,节省资金,把新能源汽车的价格打下来。

比亚迪车险落地7省。

记者发现,通过“比亚迪保险”车险入口,车主可以自行购买保险。目前开放地区为安徽、江西、山东(不含青岛)、河南、湖南、广东、陕西等7个省份。网上只支持10辆非营运私家车。

在实际使用过程中,用户选择主要行驶城市,提交车牌号等信息,然后点击“立即投保”按钮,启动投保流程。具体来说,主要包括提交车辆信息和人员信息、选择保险方案、上传单据、缴纳保费等步骤。

图片来源:比亚迪保险微信微信官方账号

公开资料显示,比亚迪保险会根据用户的保险保障需求,推荐车险、人身险等综合保障方案,用户也可以在保险页面自行调整方案。

5月15日,比亚迪保险发布首张保单,涉及比亚迪海洋网旗下的2024款海豚荣耀版420km免费版。目前该款车型官方指导价为11.28万元,保费为3900元(950元中包含2950元的商业险和强制险)。

记者走访北京一家比亚迪海洋网络4S店时,店内一位工作人员告诉记者,合作的保险公司预计2024款海豚荣耀版420km免费版给予5000元左右的保费。相比之下,比亚迪保险提供的保费比保险公司便宜,都是2024款海豚荣耀版420km免费版。

目前已有不少投保比亚迪保险的车主在社交平台上晒出了自己订单成功的截图。据很多网友反馈,比亚迪的网上保险比第三方保险便宜几百元,新车和旧车都可以投保。

对于其他汽车品牌能否参与的问题,上述比亚迪保险相关工作人员仅回复:“会有审核,部分品牌可以(参与)。”

“比亚迪进入保险行业,相当于直接面向消费者销售。没有传统的保险中介机构,价格会更低,服务会更好。”杨伟斌认为,比亚迪保险会比传统保险公司更有竞争力。

但部分消费者对车企的车险布局有一定担忧。“车企在做这个新业务,后期理赔和服务的速度,外界对其执行情况并不清楚,不敢冒险。我更愿意选择大的保险公司给自己的车辆买保险。”徐文(化名)告诉记者。

李某女车主在接受采访时也表示,短期内会选择传统保险公司为爱车投保。“车企毕竟是保险领域的新手,很多东西都不成熟。”上述李姓女车主表示,还是打算先观望一下。

弯道车险,领一年“准生证”。

比亚迪的保险行业需要追溯到一年前。2023年5月6日,比亚迪汽车工业有限公司收购易安财产保险股份有限公司100%股权..到2023年5月12日,易安财险更名为深圳比亚迪财产保险股份有限公司(以下简称比亚迪保险),取代易安财险成为全国四大专业互联网保险公司之一。

随后,比亚迪迅速推进比亚迪保险增资、经营范围变更、车险条款审批、管理层调整等工作,并向国家金融监督管理总局请示。2023年9月,国家金融监督管理委员会批准比亚迪保险将注册资本由10亿元变更为40亿元;同年11月,国家金融监督管理委员会批准比亚迪保险变更经营范围,将机动车保险(含机动车交通事故责任强制保险和机动车商业保险)纳入经营范围。

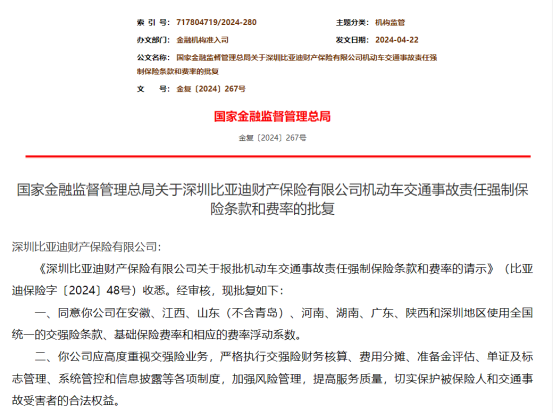

经过一年的布局,比亚迪保险终于在今年5月拿到了车险的“准生证”。2024年5月6日,国家金融监督管理总局发布通知称,允许比亚迪保险在安徽、江西、山东(不含青岛)、河南、湖南、广东、陕西、深圳使用全国统一的强制保险条款、基本保险费率和相应的费率浮动系数。这也是继去年11月车险经营范围获批后,比亚迪车险业务第二次取得实质性进展。

图片来源:国家金融监督管理总局

比亚迪保险官网显示,比亚迪的保险业务范围包括7大类,分别是车辆保险、责任险、运费险、意外伤害险、健康险、家庭财产险和企业财产险。“比亚迪进军新能源车险行业,将利用技术、销售、用户的积累,在节约成本、科学理赔等方面为新能源车险行业赋能。”王传福曾经说过。

对于比亚迪的车险业务,中国汽车流通协会专家委员会委员颜景辉认为,比亚迪此举不仅是为了实现多元化,更重要的是进一步下沉业务营销模式,最终渗透到销售终端市场。

“车主喊贵,保险公司喊亏”内存不能为read是什么意思

值得注意的是,新能源车险作为新生事物,长期面临保费高的问题,但保险公司很难盈利。马云见特朗普

前几天有网友吐槽说:“2023年我的新能源车保费3900元,到2024年保费涨到6200元。我的车还没出险,PICC就说新能源车保费涨了。”

根据国家新能源汽车监测管理平台数据,2022年新能源汽车整体保费规模约为650亿元,新能源车险单笔平均保费为4139元,比燃油车高出81%。

图片来源:每经记者李星摄

对于新能源车保费普遍比燃油车贵的原因,杨伟斌分析主要有两点:一是因为前几年同等尺寸的新能源车比燃油车贵很多,高基础价高保费的惯性一直延续至今;另一方面,虽然新能源车和燃油车的起火率差不多,但大众还是主观认为电动车安全性差,固定保费相对更高。

平安保险的一位工作人员告诉记者:“保险公司在评估保费时,并不是以出险后的维修费用为依据,而是以车辆出险次数为依据。如果新能源车事故率比较高,更新换代时间肯定会很贵。”

CPIC产险董事长顾岳在公司2023年业绩发布会上表示,新能源车的出险率是燃油车的两倍。PICC P&C保险总裁于泽在今年的业绩会上也指出,新能源车险在全行业的赔付率比燃油车高出10个百分点左右。

有观点认为,比亚迪等新能源车企进军车险的重要原因之一是新能源车险面临“车主叫贵,保险公司叫损”的问题。

蔚来董事长李斌在接受记者采访时表示,蔚来之所以做出布局车险的决定,是因为新能源车险成本高,用户投诉成本高。“蔚来是一家面向用户的企业,介入车险业务是为了给蔚来用户更好的体验。”李斌说。

在王传福看来,新能源车险之所以还在亏损,有很多原因,其中一部分是因为售后和服务脱节。但如果车辆设计可以拆卸维修,保险费用可以大大降低,保险和设计都可以提高。“比亚迪要挖掘保险的成本,降低保险的成本,做到赚钱不亏钱。通过保险中发现的问题,优化新能源汽车的设计。”王传福说。

车企争先恐后安排保险专家:跟保险公司造车一样难。

目前,随着新能源汽车的快速发展,新能源车险市场已经成为“兵家必争之地”。

申万宏源证券研报预计,到2025年,国内新能源车险保费规模将达到1543亿元,约占车险总保费的15.7%。到2030年,新能源车险保费将达到1.3万亿元,约占车险总保费的31.3%。

为了抢占新能源车险这一新兴市场,国内外主流新能源汽车公司纷纷试水保险行业。在比亚迪入主之前,特斯拉、蔚来、Xpeng Motors都有布局。比如,Xpeng Motors早在2018年7月就成立了广州Xpeng Motors保险代理有限公司;2020年8月,特斯拉保险经纪有限公司在上海成立;2022年1月,蔚来投资5000万元注册成立蔚来保险经纪有限公司,2022年6月,李全资收购保险经纪有限公司(现更名为北京理想保险经纪有限公司),并获得保险经纪牌照。

图片来源:天眼查

此外,SAIC、广汽、一汽、东风、吉利等大型汽车制造商也纷纷成立或投资财产保险公司和保险中介机构。“汽车厂商对自身车险信息、车主信息、车辆行驶信息的充分掌握和了解,可以为车主提供更好的车险服务甚至汽车延保服务,从而提升车主的用车体验。”北京联合大学管理学院金融系教师杨说。

在颜景辉看来,车企进入保险行业,其实是与用户进行一定的利益捆绑,可以更好地维护自己的基础用户,为车企增加客户粘性。“车险作为消费者买车后接触的第一个服务产品,由于其刚需属性和粘性,可以作为服务车主的入口。”颜景辉告诉记者。

东吴证券研报也指出,现阶段保险公司缺乏新能源汽车定损人才,无法在事故发生后进行现场定损,新能源汽车企业可以简化新能源汽车的理赔流程。同时,车企可以设计出车险和理赔匹配度更好的创新型车险产品。

不仅如此,颜景辉还告诉记者,新能源汽车企业拓展保险业,可以很好地与其售后服务相衔接,这是企业探索新的利润增长点的重要举措。对于车企来说,新能源车险目前是一个蓝海市场。现在进入市场可以提前抢占先机,提升品牌影响力。

但与造车、卖车不同,保险业务对车企来说还是一个全新的领域,会面临团队建设、服务体系建设、市场逐步开拓等问题。颜景辉告诉记者,车企在保险业务上实现“1+1 > 2”还有很长的路要走。“相对于老牌保险公司,车企在保险业务的专业性和人才储备上缺乏长期积累,执行起来相对更困难,市场的早期发展也需要很多年的培育。”颜景辉说。

特别声明:以上内容(如有图片或视频亦包括在内)内容来源于百度,版权归原作者所有,本平台仅提供信息展示服务。如原作者对展示有疑义可联系本平台进行删除